中文

中文

English

English于燮康:中國半導體分立器件的全球話語權在提升,但整體技術落后于國際大廠

2019年7月23日,第十三屆中國半導體分立器件年會在山東青島召開。中國半導體行業協會副理事長于燮康出席并做了題為《中國半導體分立器件的全球話語權在提升》的主旨報告。于燮康在報告中就分立器件的歷史地位、現狀及發展趨勢,我國分立器件與國際先進技術的差距等進行了剖析。他認為,在國家科技項目的大力支持下,經過我國半導體產業同仁的協力,我國半導體分立器件的全球話語權在不斷提升,但整體技術落后于國際大廠。

半導體分立器件產業作為半導體產業的兩大分支之一,有著悠久的歷史和輝煌的歷程與貢獻。盡管集成電路產業發展很快,但仍離不開半導體分立器件產業的同步發展。半導體分立器件是半導體產業的基礎及核心領域之一,半導體分立器件產業將按其自身的發展規律繼續前行。

中國半導體分立器件經過了60多年的發展和積累,成就了全球半導體分立器件產業制造基地的地位。從1950年代創立到1970年代的成長;到1990年代,隨著國際生產的大轉移和跨國公司的大舉進入,中國制造業基地地位的顯現,均使我國半導體分立器件產業無論在生產規模、生產技術、自動化程度以及品種規格方面都取得了長足的進步,產品品種規格增加、品質提高、出口擴大,從而推動我國半導體分立器件產業全面發展,;進入2000年代,得益于全球電子整機對節能、環保的需求,我國半導體分立器件產業迎來了新的發展契機,一方面帶到了分立器件產品的需求增長,一方面帶動了市場產品結構的快速調整。到了2010年代,隨著通信和汽車電子等高端市場的快速發展,更是帶動了分立器件產品結構的升級。

產業現狀

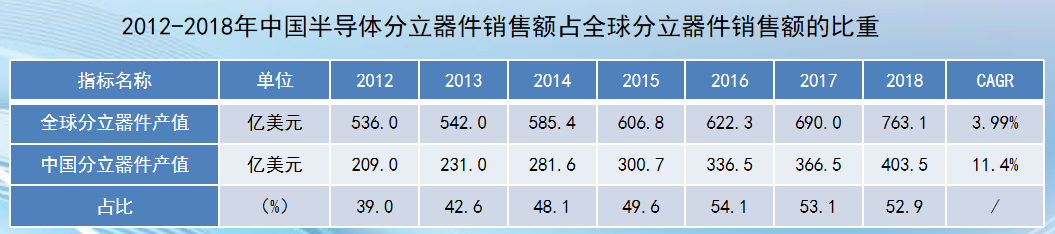

中國半導體分立器件收入占全球比重上升趨勢明顯從2012年39%上升到2018年的52.9%。

根據賽迪顧問的數據,我國半導體分立器件銷售收入從2012年1390億上升到2018年的2670億元,年均增長111%;產量從2012年的4256億只增長到2018年的7450億只,年均增長110%。

于燮康在報告中表示,分立器件產業地區分布相對集中。按國內半導體分立器件行業銷售總額比重分布,其中長三角地區占46.3%,京津環渤海灣地區占7.5%,珠三角地區占28%,其他地區占19.4%。我國生產分立器件的企業主要分布在江蘇、廣東、四川、安徽等地,占到全國總產量的80%以上

2018年中國半導體功率器件前十大企業總營收93.1億。其中江蘇有6家入選,前五大企業江蘇有4家,合計總營收56.5%,占比超過60%。其他四家分別來自吉林2家、四川1家、北京1家。

發展重點

于燮康在報告中表示,半導體分立器件仍有很大的發展空間。半導體分立器件通常總是沿著功率、頻率兩個方向發展,發展新的器件理論、新的結構,出現各種新型分立器件,促進電子信息技術的迅猛發展。 半導體分立器件產品會持續向著高頻、寬帶、高速、低噪聲、大功率、大電流、高靈敏度、低功耗、低成本、高可靠、高集成度,微小型等發展。

對于半導體分立器件發展的重點,于燮康認為有以下四個方面:

一是發展電子信息產品急需的高端分立器件,如Si、GaAs微波功率器件、功率MOS器件、光電子器件、變容管及肖特基二極管等。

二是電力電子器件正朝著大功率、高壓、高頻化、集成化、智能化、復合化、模塊化及功率集成的方向發展,如IGPT、MCT、HVIC等就是這種發展的產物。

三是跟蹤世界半導體分立器件發展趨勢,加強對納米器件、超導器件等領域的研究。

四是分立器件封裝技術的發展趨勢仍以片式器件為發展方向,以適應各種電子設備小型化、輕量化、薄型化的需要。封裝形式的發展,一是往小型化方向發展,由常用的SOT-23、SOD-123型向尺寸更小的,如SOT-723/923、SOD-723/923、DFN/FBP1006等封裝型式發展;二是片式小型化往功率器件方向延伸,從1W功率的SOT-89一直到功耗10W的TO-252以及功率更大的大功率封裝,如TO-247、TO-3P等;三是另一類則望更大尺寸、更大體積以滿足各類更大功率的新型電力電子封裝,如全壓接式大功率IGBT及各類模塊封裝等。

于燮康表示,從半導體材料來看,以SiC(碳化硅)和GaN(氮化鎵)為代表的寬禁帶半導體材料,未來將在不同的應用領域發揮各自的作用、占據各自的市場份額。更寬禁帶半導體材料氮化鋁、氧化鎵、金剛石的研發也有很大進展。從市場發展來看,硅半導體器件目前仍占主流。2018年,硅半導體市場規模在80%以上,化合物半導體市場整體市場規模不到20%。

于燮康強調,統計全球主要產線情況,主要以 8英寸生產設備為主,并沒有隨著集成電路追求極致的成本要求,向12英寸甚至更大的產線擴充。分立器件領域拼的不是單純的成本把控,而是要求企業通過現有的客戶資源合理配置產品結構,以及創新性研發出更適合客戶的高端產品類型。

與國際先進技術的差距

目前歐洲、日本和美國等發達國家的功率器件領域,很多VDMOS、IGBT產品已采用VLSI的微細加工工藝進行制作,生產線已大量采用8英寸、0.18微米工藝技術,大大提高了功率半導體分立器件的性能。而我國半導體分立器件企業還是集中在6英寸/5英寸/4英寸硅片上,采用0.5微米以上工藝技術,我國半導體分立器件行業的整體技術水平落后于國際大廠, MOSFET產品、IGBT產品雖有所發展,但進步不大。

半導體分立器件行業特點

從全球范圍看,國外半導體分立器件行業集中度較高,歐美為主的半導體分立器件企業掌握著行業高端產品生產的核心技術。全球前十大半導體分立器件廠商均為國外企業,且格局十分穩定,國內半導體分立器件行業集中度較低。

在技術水平方面,國外知名半導體分立器件廠商掌握著多規格、中高端芯片制造技術和先進分立器件封裝技術,在全球競爭中仍保持優勢地位。

從應用領域來看,國外領先廠商生產的產品主要應用于汽車電子等中高端領域。全球功率半導體應用領域中,汽車占比達40%,其次是工業占比27%,消費電子占比13%。

在國內市場上,主要的半導體分立器件企業包括華潤華晶、揚杰科技、蘇州固锝、華微電子、士蘭微、捷捷微電等。同國際先進廠商相比,國內廠商技術實力較弱,主要集中在中低端產品領域。

我國半導體分立器件下游應用較全球相比仍集中于中低端領域,主要運用于計算機及周邊、網絡通信、綠色照明與電源充電器等領域。

蘇公網安備 32021402001899號

蘇公網安備 32021402001899號