中文

中文

English

English5G對手機射頻前端和連接性的影響(2020年版)

5G 和 Wi-Fi 6 皆在新冠疫情中獲益

消費者對數(shù)據(jù)的需求并未因新冠疫情而縮減;事實恰恰相反,人們在封鎖期間更加認識到網(wǎng)絡(luò)聯(lián)通的重要性。數(shù)據(jù)流量的增加主要是由固定網(wǎng)絡(luò)來處理的,但移動網(wǎng)絡(luò)也受到了影響。許多服務(wù)商都不得不調(diào)整以適應(yīng)新形勢。不論是固定網(wǎng)絡(luò)還是移動網(wǎng)絡(luò),對服務(wù)商來說,這是一個很好的窗口,可以讓消費者遷移到寬帶互聯(lián)網(wǎng)訪問以及新的5G和Wi-Fi6 plus光纖標準。這在網(wǎng)絡(luò)運營商層面上帶來的好處是新技術(shù)的高效率,從而降低運營成本。先期采用的消費者已經(jīng)做好準備為提升后的網(wǎng)絡(luò)和流量套餐支付更多費用,因此運營商的投資也將很快得到回報。中國、韓國和美國是最早采用5G的國家,這些國家的主要運營商都已經(jīng)推出了自己的網(wǎng)絡(luò),而消費者也對技術(shù)十分熱衷,如下圖所示。在日本、歐洲和世界其它地區(qū),5G網(wǎng)絡(luò)的推出速度較慢。到2020年,中國市場將拉動5G智能手機的大部分需求。美國政府高度重視5G和Wi-Fi 6技術(shù),并制定了史無前例的頻譜拍賣計劃,旨在更大范圍內(nèi)加快采用這一技術(shù)。事實上,此類技術(shù)轉(zhuǎn)型對 GDP有顯著貢獻,因此各國都在以前所未有的力度促進其發(fā)展。

截止2020年6月全球5G網(wǎng)絡(luò)布局

射頻前端和連接性市場有望實現(xiàn)兩位數(shù)增長

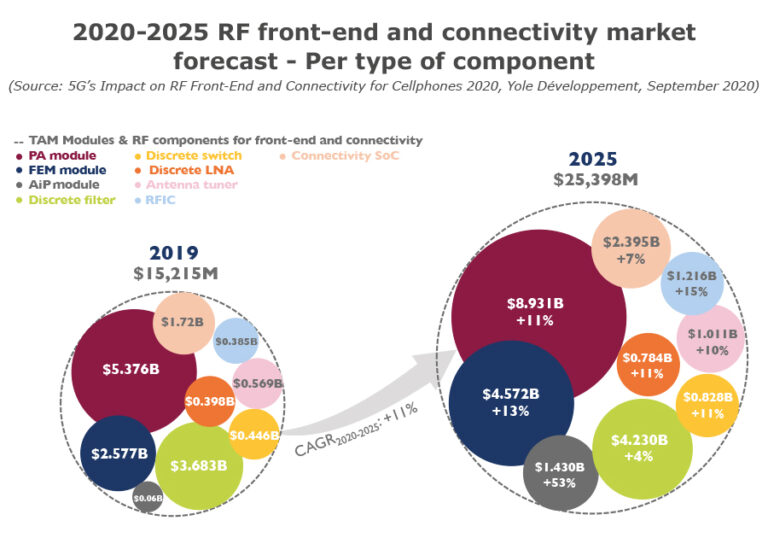

我們在選購智能手機時,常常會關(guān)注電池壽命和拍照性能,然后就是系統(tǒng)性能和連接性,這些都要歸功于 SoC的性能。另外也必須注意射頻前端在系統(tǒng)性能中的重要作用。它直接影響器件功耗,對于路由,濾波和放大與天線間的信號至關(guān)重要。LTE、LTE- A和Wi-Fi 5標準使得手機的射頻前端越來越復(fù)雜。5G和Wi-Fi 6也不例外,因為這兩個標準都引入了新功能,增加了射頻含量和復(fù)雜性。為了應(yīng)對數(shù)據(jù)傳輸速率方面更為嚴苛的要求和實現(xiàn)更好的頻譜效率,一臺 5G 手機應(yīng)具有用于 2.5GHz 以上頻率的 4x4 MIMO下行鏈路。它也將具備NR頻段,以及5G和LTE雙連接(EN-DC)。有些情況下會有一個 2x2 的 MIMO 上傳鏈路,這可能是一個分集傳輸鏈路。為優(yōu)化無線電鏈路以匹配范圍內(nèi)的有源天線系統(tǒng),探測參考信號在 5G 手持設(shè)備中也是必需的。除此之外,5G器件還必須滿足TDD NR頻段的高功率用戶設(shè)備定義,還要具備在至少100MHz帶寬運行的能力。載波聚合技術(shù)將應(yīng)用于 5G,正如它在 LTE中的應(yīng)用一樣。其他性能也將得到評估,如可能影響到射頻含量的補充上行鏈路。Wi-Fi 6 實質(zhì)上將普及 2x2 MIMO 在上行和下行鏈路中的應(yīng)用。Wi-Fi 6E會把Wi-Fi信號的頻率覆蓋范圍拓寬至6 GHz。新的案例,如文件共享、增強現(xiàn)實(AR)和智能遠程控制正在推動市場對精準定位技術(shù)的需求。因此,會在手機中增加一個新的超寬帶(UWB)無線電模塊,進一步增加射頻含量。2019 年,射頻前端和連接性市場規(guī)模約為152 億美元。該市場從2020年至2025年間將以11%的復(fù)合年增長率增長,截至 2025 年市場規(guī)模將達到 254 億美元。該市場擁有多個主要元件細分市場,如下圖所示。

2020-2025年射頻前端和連接性市場預(yù)測(元件細分市場)

中美貿(mào)易戰(zhàn)加速生態(tài)系統(tǒng)轉(zhuǎn)型

射頻前端和連接性市場由五家企業(yè)(村田、Skyworks、博通、Qorvo和高通)主導,四家美企,一家日企。他們在設(shè)計和制造所有主要射頻元件方面擁有數(shù)十年經(jīng)驗積累,占據(jù)80%的市場份額。所有主要的移動設(shè)備制造商都將這五家公司作為合作******,因為他們提供*********的射頻元件。而來自中國、韓國、日本和歐洲的其他公司構(gòu)成了射頻前端產(chǎn)業(yè)的競爭態(tài)勢。由于中美之間的貿(mào)易緊張局勢加劇,這種平衡很可能會改變。我們可以預(yù)期,中國移動設(shè)備制造商遲早會重新考慮他們的供應(yīng)戰(zhàn)略,更積極地構(gòu)建本土生態(tài)系統(tǒng),華為已經(jīng)開始這項工作,但主要困難來自基帶供應(yīng)。華為海思已經(jīng)開發(fā)了自己的麒麟平臺,但目前不能再通過臺積電等*********的晶圓代工廠來制造芯片。眾所周知,華為已經(jīng)儲備了大量關(guān)鍵元件,但必須將其未來的SoC開發(fā)外包或開拓本地的晶圓代工能力,如圖3所示。目前來看,上述兩條路線可能同步運作。在RF前端和連接性業(yè)務(wù)方面,美國技術(shù)的供應(yīng)并不是嚴格禁止的,只是受到限制。Qorvo和Skyworks過去曾大力支持華為,但未來將減少與華為的接觸。與基帶業(yè)務(wù)一樣,華為也在向美國以外的公司,特別是日本和歐洲公司,下更多的射頻元件訂單。從長遠來看,華為將通過投資、與本地公司建立伙伴關(guān)系,發(fā)展射頻元件的本土生態(tài)系統(tǒng)。海思作為華為自有設(shè)計公司,已經(jīng)將其業(yè)務(wù)布局從低噪聲放大器(LNA)拓展至功率放大器(PA)以及開關(guān),并已開始構(gòu)建PA模塊。此外,華為還投資了過濾器企業(yè)好達。先進的濾波器技術(shù)是其射頻前端供應(yīng)鏈中缺失的一環(huán)。

中美貿(mào)易戰(zhàn):華為如何應(yīng)對新的限制令

關(guān)于5G’s Impact on RF Front-End and Connectivity for Cellphones 2020

5G 和 Wi-Fi 6 都從新冠疫情大流行中獲益。Yole預(yù)測射頻前端和連接性市場從 2020 年至 2025 年間將以 11%的 CAGR3 增長,截至 2025 年市場規(guī)模將達到 254 億美元。中美貿(mào)易戰(zhàn)迫使產(chǎn)業(yè)生態(tài)系統(tǒng)加速轉(zhuǎn)型,中國移動設(shè)備制造商會重新考慮其供應(yīng)策略。

報告涉及企業(yè)

Active Semi, Airoha, Akoustis, Apple, ASE, Asus, AT&T, AwinIC, Broadcom, CanaanTek, Cavendish Kinetics, China Mobile, China Telecom, China Unicom, CoolPad, Cypress Semiconductor, DB-HiTek, EE, Elisa, Ericsson, Etisalat, GlobalFoundries, Global Wafer, Google, HH Grace, HiSilicon, HMD Global, HTC, Huawei, Huntersun, Infineon, Intel, IQE, Jio, JRC, KDDI, KT, Kyocera, Lansus, Lenovo, LG, LG U+, Maxscend, MediaTek, Meizu, Murata, NationZ, Nokia, NSI, NTT Docomo, NXP, ON Semiconductor, OnePlus, Onmicro, Oppo, Orange, pSemi, Qorvo, Qualcomm, RDA, Resonant, Richwave, RoFS, Samsung, Samsung Electro Mechanical, SAWNICS, Shin-Etsu, Shoulder, SK Telecom, Skyworks, Smarter Micro, SMIC, SoftBank, Soitec, Sony, Sprint, ST Microecletronics, Sumitomo, Sunrise, Swisscom, Taiyo Yuden, TCL, TDK EPCOS, Telefonica, Telia, Telstra, TIM, T-Mobile, Toshiba, Tower Semi, Tpsco, TSMC, UMC, Unisoc, USI, Vanchip, Verizon, Vivo, Vodafone, WillSemi, WIN Semiconductors, WIPAM, Wisol, Xfab, Xiaomi, Xpeedic, Yuzhen IC, ZTE and more.

相關(guān)報告

5G’s Impact on Telecom Infrastructure 2019

Advanced RF System-in-Package for Cellphones 2019

Active and Passive Antenna Systems for Telecom Infrastructure 2019

Broadcom AFEM-8092 System-in-Package in the Apple iPhone Xs/Xr Series

Qualcomm’s Second Generation 5G mmWave Chipset, from Modem to Antenna

RF Front-End Module Comparison 2020

購買方式

如需樣刊或購買報告,請聯(lián)系華進戰(zhàn)略部:0510-66679351 Xiaoyunzhang@ncap-cn.com

以上圖文譯自Yole Développement的5G’s Impact on RF Front-End and Connectivity for Cellphones 2020,原文請參考:

https://www.i-micronews.com/products/5gs-impact-on-rf-front-end-and-connectivity-for-cellphones-2020/

關(guān)于華進

華進半導體于2012年9月在無錫新區(qū)正式注冊成立,開展系統(tǒng)級封裝/集成先導技術(shù)研究,研發(fā)2.5D/3D TSV互連及集成關(guān)鍵技術(shù)(包括TSV制造、凸點制造、TSV背露、芯片堆疊等),為產(chǎn)業(yè)界提供系統(tǒng)解決方案。同時將開展多種晶圓級高密度封裝工藝(包括WLCSP/Fan-out)與SiP產(chǎn)品應(yīng)用的研發(fā)與大規(guī)模量產(chǎn),以及與封裝技術(shù)相關(guān)的材料和設(shè)備的驗證與研發(fā)。

網(wǎng)址:www.amcbg.com

微信:NCAP-CN

*轉(zhuǎn)載須知*

文首注明:轉(zhuǎn)載自華進半導體(ID:NCAP-CN)

閱讀原文處,請插入華進半導體原文鏈接

未經(jīng)同意,不可修改文章內(nèi)容

若未遵守上述規(guī)則,將按侵權(quán)處理

蘇公網(wǎng)安備 32021402001899號

蘇公網(wǎng)安備 32021402001899號