中文

中文

English

English功率電子產(chǎn)業(yè)現(xiàn)狀及趨勢(shì)(2020年版)

功率電子市場(chǎng)蓄勢(shì)待發(fā),汽車應(yīng)用成最強(qiáng)驅(qū)動(dòng)力

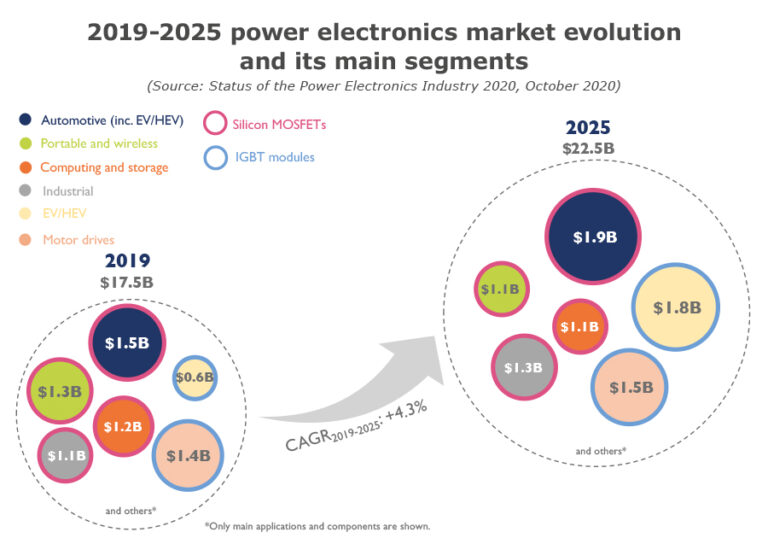

全球功率電子市場(chǎng)規(guī)模約175億美元,2019-2025期間復(fù)合年增長(zhǎng)率近4.3%,主要由三大組件驅(qū)動(dòng)發(fā)展:IGBT模塊、硅MOSFET以及SiC器件。

如今,功率器件市場(chǎng)******份額非硅MOSFET器件所屬,市場(chǎng)份額約45%。硅MOSFET市場(chǎng)的主要細(xì)分應(yīng)用包括汽車、便攜&無(wú)線、計(jì)算&存儲(chǔ)以及工業(yè),市場(chǎng)對(duì)高效率和日益增長(zhǎng)的全球通信的需求推動(dòng)了上述應(yīng)用的發(fā)展。盡管2020年上半年受新冠影響,汽車和消費(fèi)終端產(chǎn)品銷量有所下降,但其2019-2025年的復(fù)合年增長(zhǎng)率仍可實(shí)現(xiàn)1.4%。

2019年,IGBT模塊市場(chǎng)規(guī)模37億美元,通常運(yùn)用于工業(yè)、可再生能源轉(zhuǎn)換器等應(yīng)用,此類應(yīng)用占IGBT模塊市場(chǎng)總值46%,由能效法規(guī)或更高的清潔能源目標(biāo)所驅(qū)動(dòng)。電動(dòng)/混動(dòng)汽車(EV/HEV)作為功率IGBT模塊的關(guān)鍵應(yīng)用,預(yù)計(jì)從2019年到2025年將實(shí)現(xiàn)18%的增長(zhǎng),到2025年試產(chǎn)規(guī)模達(dá)54億美元。事實(shí)上,許多國(guó)家都在大力推廣EV/HEV,并提供補(bǔ)貼助推乘用車電氣化。

以此同時(shí),EV/HEV預(yù)計(jì)也是SiC MOSFET市場(chǎng)的驅(qū)動(dòng)力,因?yàn)镾iC模組逐漸被廠商采用,如特斯拉和比亞迪,并與主逆變器中的IGBT模塊展開(kāi)競(jìng)爭(zhēng),以實(shí)現(xiàn)更為緊湊高效的設(shè)計(jì)。此外,在車載充電器(OBC)系統(tǒng)中,SiC分立式晶體管與硅MOSFET展開(kāi)競(jìng)爭(zhēng),以實(shí)現(xiàn)更高的效率。

2019-2025功率電子市場(chǎng)進(jìn)展及主要細(xì)分市場(chǎng)

中國(guó)在功率電子行業(yè)中擔(dān)當(dāng)新角色

中國(guó)在多個(gè)功率電子應(yīng)用領(lǐng)域的都處于領(lǐng)先地位。比亞迪、華為、中國(guó)中車和陽(yáng)光電源等中國(guó)公司在全球都屬于行業(yè)佼佼者。盡管如此,在功率電子器件制造領(lǐng)域,中國(guó)仍嚴(yán)重依賴外國(guó)供應(yīng)商,其中包括英飛凌、富士電機(jī)和三菱電機(jī)。中國(guó)功率半導(dǎo)體企業(yè)和中國(guó)政府正努力改變這種局面,使其有利于國(guó)產(chǎn)功率電子器件。本地企業(yè)希望擴(kuò)大自己的制造能力,以便在本土市場(chǎng)獲得更多附加值,并征服海外新市場(chǎng)。例如,聞泰科技斥資8.18億美元收購(gòu)安世半導(dǎo)體(中國(guó)),意在為半導(dǎo)體和封裝引進(jìn)大功率MOSFET生產(chǎn)線。其他本地新企業(yè)則正憑借功率分立元器件和功率 IC的制造能力直接建設(shè) 300mm 晶圓代工廠,如華虹宏力半導(dǎo)體和芯恩。中國(guó)大型公司上市的趨勢(shì)越來(lái)越強(qiáng),例如華潤(rùn)微電子或比亞迪半導(dǎo)體。根據(jù)Yole分析,這些公司已經(jīng)實(shí)現(xiàn)了成熟穩(wěn)定的地位,想要進(jìn)一步擴(kuò)張,IPO是快速籌集資金的好方法。中美技術(shù)和貿(mào)易戰(zhàn)更加激勵(lì)了本土制造業(yè)的發(fā)展。然而,美中緊張局勢(shì)對(duì)各個(gè)功率電子細(xì)分市場(chǎng)的影響卻各不相同。例如,與電機(jī)驅(qū)動(dòng)市場(chǎng)相比,國(guó)防和電信市場(chǎng)器件的買賣更為重要。一些半導(dǎo)體制造商在貿(mào)易戰(zhàn)發(fā)生前后并沒(méi)有感到有什么不同。盡管一些國(guó)外的功率電子產(chǎn)業(yè)領(lǐng)先企業(yè)懷疑中國(guó)是否有能力開(kāi)發(fā)并掌握頗具挑戰(zhàn)性的功率電子器件技術(shù),但中國(guó)在過(guò)去已經(jīng)表明自己能夠攻克非常困難的挑戰(zhàn)。

大中華區(qū)組件供應(yīng)鏈

供應(yīng)鏈持續(xù)重塑

領(lǐng)先的功率電子企業(yè)是收入在十億美元量級(jí)的大公司。大企業(yè)持續(xù)成長(zhǎng),但頂級(jí)企業(yè)的地位不太可能發(fā)生顯著變化。Yole的分析師表示,預(yù)計(jì)未來(lái)幾年,營(yíng)收排名較低的企業(yè)將繼續(xù)上升。供應(yīng)鏈重塑的關(guān)鍵驅(qū)動(dòng)力,其一在于并購(gòu)能夠獲得新技術(shù)/產(chǎn)品組合,擴(kuò)大客戶組合,進(jìn)入新的市場(chǎng)領(lǐng)域,并減少研發(fā)費(fèi)用;其二則是技術(shù)演變,特別是越來(lái)越多的采用寬禁帶材料(如SiC和GaN)以及新的應(yīng)用,如包括EV/HEV、電動(dòng)卡車、電動(dòng)公交在內(nèi)的電動(dòng)汽車以及充電基礎(chǔ)設(shè)施。實(shí)際上,在競(jìng)爭(zhēng)對(duì)手專注于關(guān)鍵技術(shù)和市場(chǎng)的時(shí)候,那些冒著風(fēng)險(xiǎn)大量投資于新興技術(shù)并專注于快速開(kāi)發(fā)新技術(shù)和應(yīng)用領(lǐng)域的企業(yè)能夠提高自己的市場(chǎng)地位。

近幾個(gè)月,功率電子行業(yè)沒(méi)有任何重大技術(shù)突破,但過(guò)去觀察到的技術(shù)趨勢(shì)得到了證實(shí)。在芯片層面, SiC和GaN技術(shù)不斷被采用;在器件封裝方面,使用銀燒結(jié)、氮化硅覆銅(Si3N4-AMB)陶瓷基板和環(huán)氧樹(shù)脂的比例不斷增加;同時(shí),轉(zhuǎn)換器的電壓和功率不斷增加。研發(fā)重點(diǎn)主要集中于功率封裝和SiC技術(shù)領(lǐng)域。

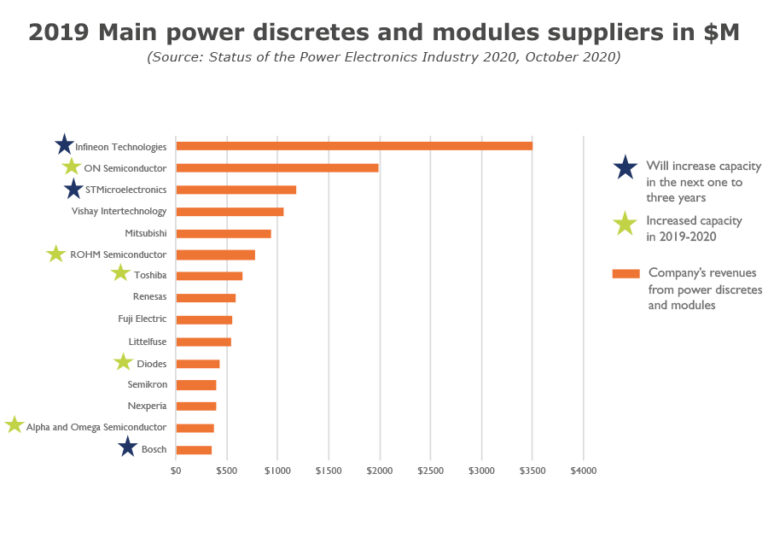

2019主流功率分立器件和模塊供應(yīng)商

關(guān)于Status of the Power Electronics Industry 2020

該報(bào)告分享了功率電子市場(chǎng)的最新資訊,并分析了發(fā)展態(tài)勢(shì)。主要內(nèi)容包括:行業(yè)背景、市場(chǎng)預(yù)測(cè)、技術(shù)發(fā)展趨勢(shì)、市場(chǎng)份額及供應(yīng)鏈、并購(gòu)行為,并重點(diǎn)分析了中國(guó)市場(chǎng)。

報(bào)告涉及企業(yè)

ABB, Alpha and Omega Semiconductor (AOS), Amkor, Analog Devices, ASE Group, Bosch, BYD, Cree, CRRC, Danfoss, Denso, Dialog Semiconductor, Episil, EXAGAN, Fuji Electric, GaN Systems, General Electric, Global Wafers, Hitachi, Huawei, Infineon, Ingeteam, LEM, Littelfuse, MacMic, Magnachip, Maxim Integrated, Microchip, Mitsubishi Electric, Monolithic Power Systems, Navitas, Nexperia, NXP, Okmetic, ON Semiconductor, Panasonic, Powerex, Power Integrations, Qualcomm, Renesas, Rohm, Sanken, Semikron, Shindengen, ShinEtsu, Siemens, Silan Microelectronics, Silego Technology, Siltronic, Sino-Microelectronics, Soitec, STMicroelectronics, StarPower, Sumco, Sungrow, Tamura, TDK, Tesla Motors, Texas Instruments, Toshiba, Toyota, Transphorm, UnitedSiC, UTAC, Valeo, Vishay, Volkswagen, and more.

相關(guān)報(bào)告

Power Electronics for Electric & Hybrid Electric Vehicles 2020 Status of the Power Module Packaging Industry 2019 Power GaN 2019: Epitaxy, Devices, Applications & Technology Trends

Power SiC 2019: Materials, Devices, and Applications

Status of the Power Module Packaging Industry 2019

GaN-on-Silicon Transistor Comparison 2018

購(gòu)買方式

如需樣刊或購(gòu)買報(bào)告,請(qǐng)聯(lián)系華進(jìn)戰(zhàn)略部:0510-66679351 Xiaoyunzhang@ncap-cn.com

以上圖文譯自Yole Développement的Status of the Power Electronics Industry 2020

原文請(qǐng)參考:https://www.i-micronews.com/products/status-of-the-power-electronic-industry-2020/

關(guān)于華進(jìn)

華進(jìn)半導(dǎo)體于2012年9月在無(wú)錫新區(qū)正式注冊(cè)成立,開(kāi)展系統(tǒng)級(jí)封裝/集成先導(dǎo)技術(shù)研究,研發(fā)2.5D/3D TSV互連及集成關(guān)鍵技術(shù)(包括TSV制造、凸點(diǎn)制造、TSV背露、芯片堆疊等),為產(chǎn)業(yè)界提供系統(tǒng)解決方案。同時(shí)將開(kāi)展多種晶圓級(jí)高密度封裝工藝(包括WLCSP/Fan-out)與SiP產(chǎn)品應(yīng)用的研發(fā)與大規(guī)模量產(chǎn),以及與封裝技術(shù)相關(guān)的材料和設(shè)備的驗(yàn)證與研發(fā)。

網(wǎng)址:www.amcbg.com

微信:NCAP-CN

*轉(zhuǎn)載須知*

文首注明:轉(zhuǎn)載自華進(jìn)半導(dǎo)體(ID:NCAP-CN)

閱讀原文處,請(qǐng)插入華進(jìn)半導(dǎo)體原文鏈接

未經(jīng)同意,不可修改文章內(nèi)容

若未遵守上述規(guī)則,將按侵權(quán)處理

蘇公網(wǎng)安備 32021402001899號(hào)

蘇公網(wǎng)安備 32021402001899號(hào)