中文

中文

English

English扇出封裝技術和市場趨勢(2019年版)

2019/02/21

發布時間:2019年1月

(圖文譯自Yole Développement)

簡介:扇出封裝的主要優勢在于可實現更薄更靈活的多芯片集成。扇出方案可以在基板上實現精細L/S封裝,取代2.5D轉接板;它還可取代倒裝芯片和先進基板。2019年至2024年,扇出封裝市值預計將實現19%的復合年增長率,市場規模達38億美元。華進擁有完善的晶圓級扇出封裝能力,歡迎咨詢合作!

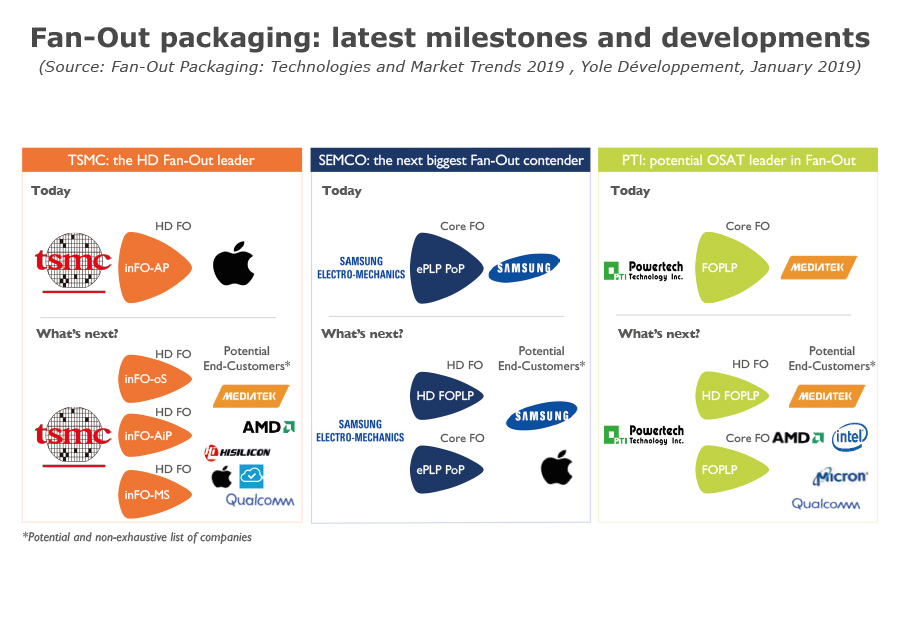

三星和力成科技(PTI)攜板級封裝涉足扇出封裝

扇出封裝市場的關鍵新進展

臺積電第二代集成扇出(inFO)大規模生產,并且為蘋果iPhone應用處理器引擎(APE)成功驗證第三代inFO,進一步拓展其在“高密度扇出”(HD FO)市場的領先地位,。臺積電意識到在這個數字大趨勢驅動的新時代,行業技術及應用正經歷前所未有的轉變。因此,需要振奮人心的技術發展來滿足這些新的需求。

臺積電已開始為高性能計算驗證著手inFO-oS風險試產。此外,臺積電正在開發針對毫米波應用(如5G等)的inFO-AiP技術,以及針對數據服務器應用(云)的inFO-MS技術。臺積電還在打造一個名為超高密度扇出(UDH FO)的新細分市場,采用亞微米L/S路線圖,I/O大于1500 I/O。

在“核心”扇出市場,三星電機(SEMCO)和力成科技在扇出封裝歷史上首次實現板級扇出封裝(FOPLP)規模生產,搶盡了風頭。三星電機在面向消費市場的三星Galaxy智能手表中采用了嵌入式板級封裝(ePLP)技術,實現了包含APE和電源管理集成電路 (PMIC)的多芯片扇出封裝(I/O約500)。力成科技成功啟動針對聯發科汽車雷達應用的FOPLP PMIC小批量生產。

對于高通和聯發科等主要的無晶圓廠來說,封裝廠要想保持吸引力,就必須降低成本。為此,三星電機、力成科技、日月光/DECA和納沛斯(Nepes)利用現有設施和工藝能力,投資了板級扇出封裝技術,以實現規模經濟生產。因為板級工藝良率提升和新技術驗證后方能大規模生產,目前只有三星電機和力成科技能夠開展生產。

扇出封裝近期里程碑及發展歷程

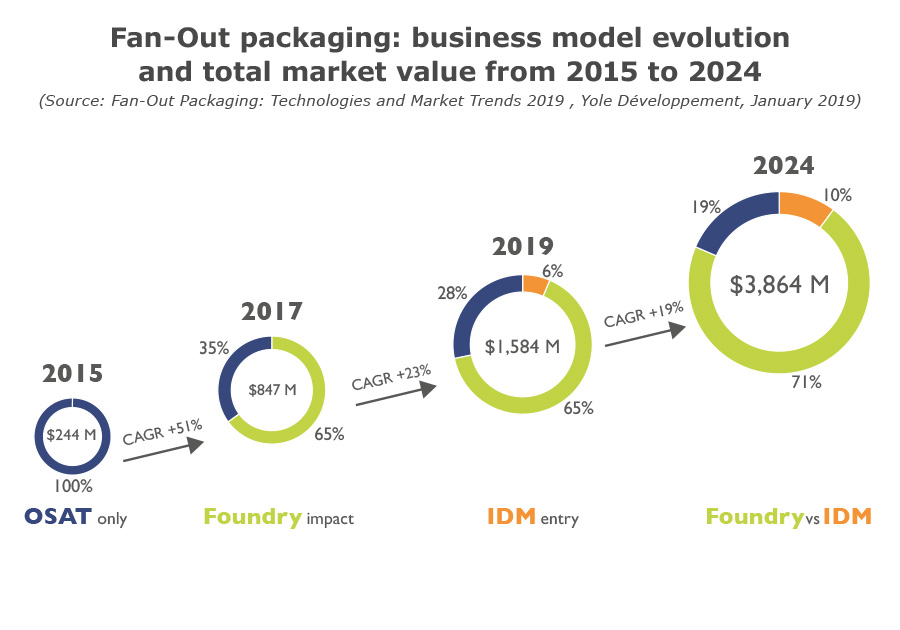

扇出封裝市場商業模式的演變目前,市場上所有主要的封測廠(OSAT)/代工廠(foundry)/整合元件制造商(IDM)都擁有扇出封裝解決方案。扇出封裝市場仍充滿活力,且更有可能以更低成本實現最優性能,因此這一技術為不同商業模式所采用。在這個數字大趨勢驅動的時代,扇出封裝逐漸被視為先進封裝技術的******之一。

2015年,扇出市場規模較小,主要由基帶(BB)、射頻、電源管理單元(PMU)等標準器件組成。但自2016年臺積電的變革型應用——為蘋果iPhone APE采用了inFO技術后,扇出封裝市值于2017年增長了3.5倍。由此產生高密度扇出封裝細分市場,降低了封測企業的市場份額。

自此,三星電機 (IDM)作為新人加入了扇出封裝市場,并將其擴展到消費市場。展望未來,臺積電押寶集成扇出,以確保移動電話、高性能計算和網絡領域的高端封裝新項目。盡管三星電機在高密度扇出市場上繼續領先臺積電,并在核心扇出市場創造價值,但封測廠商仍將在無晶圓廠商的價格壓力下爭奪業務。在此背景下,因為板級扇出封裝的成本效益更高,且多芯片堆疊(如邏輯和存儲芯片堆疊)高密度板級扇出封裝可能有所突破,力成科技可能會成為扇出封裝技術的領導者。

2019年至2024年,扇出封裝市值預計將實現19%的復合年增長率,市場規模達38億美元。與此同時,封測廠、整合元件制造商和代工廠仍將相愛相殺。扇出封裝戰略的任一重大變化都給整個供應鏈帶來連鎖反應。

2015年至2024年扇出封裝商業模式及整體市值預估

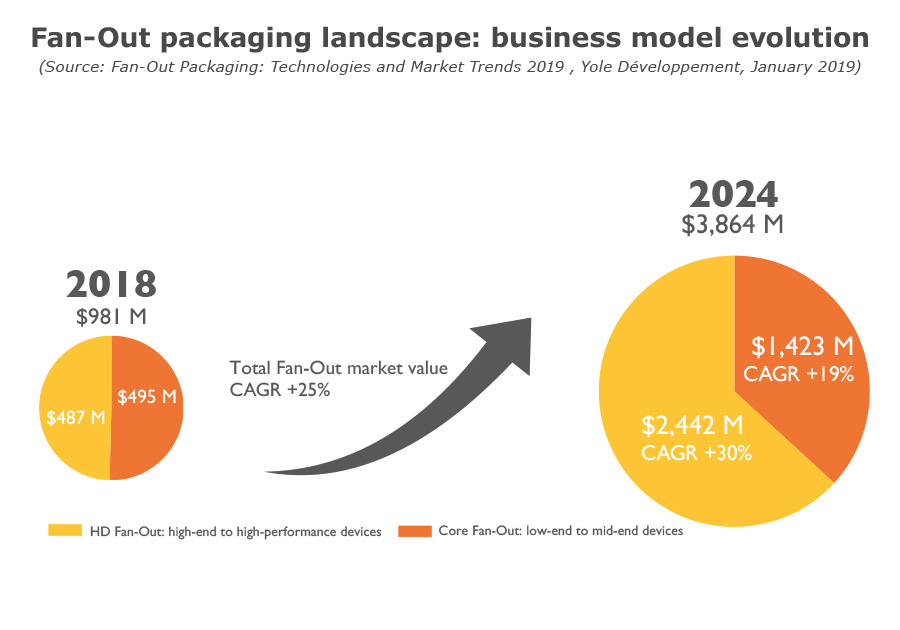

市場強勢增長比以往更加分散 隨著重要廠商通過板級扇出涉足扇出市場,核心扇出市場在2018年逐漸穩固。由于悠久的認證歷史,晶圓扇出封裝(FOWLP)已成為廠商默認選擇,但是應用在中端器件,成本可能過于昂貴。因此,板級扇出作為高性價比的封裝方案,可滿足核心市場的新需求。預計無晶圓廠將從板級封裝方案中嘗到甜頭,并開始對現有業務利潤有同樣要求。展望未來,晶圓扇出和板級扇出的價格戰不可避免。

未來幾年,為獲取新業務,臺積電產能可能擴增一倍,高密度扇出封裝將獲得前所未有的增長。同時,三星電機已經通過APE驗證,不久將來,將在三星智能手機推出板級扇出封裝,向臺積電的蘋果APE業務發起挑戰。

高通和聯發科等主要無晶圓廠將繼續推動封裝廠,以獲得成本更低的扇出解決方案,特別是針對更高端的器件。力成科技是實現這一目標的唯一潛在選擇;在此過程中,其可憑借高端存儲扇出封裝將達到一個新的里程碑。但這個目標難度很大,可能要到2022年才能實現。

扇出封裝是否將繼續蠶食并最終替代倒裝芯片、先進基板、轉接板市場?扇出封裝的主要優勢在于可實現更薄更靈活的多芯片集成。扇出方案可以在基板上實現精細L/S封裝,取代2.5D轉接板;它還可取代倒裝芯片和先進基板。這就是扇出封裝技術的潛力,正如臺積電的集成扇出封裝和三星電機的板級扇出封裝已經開拓了APE業務。

2018年和2024年扇出封裝市場預測

報告目標: ? 識別并描述扇出技術

? 更新扇出技術市場業務發展情況

? 分析扇出封裝應用、主要驅動因素、優勢及挑戰

? 介紹現有扇出封裝技術,包括發展趨勢和路線圖

? 回顧扇出供應鏈和市場

? 預測市場趨勢和產值

全新內容:

? 最新技術綜述(包括可行技術和尚處于開發階段的技術)

? 各扇出封裝平臺和相關成本的對比

? 新應用、技術預測、產業化進度等更新

? 扇出封裝主要供應商和新玩家的策略分析,包括臺積電、三星電機、力成科技、安靠、長電科技、日月光和進聯等

? 板級扇出封裝主要供應商的技術和策略分析

? 板級扇出2017-2023年市場容量、規模等預測及分析

華進擁有完善的晶圓級扇出封裝能力(8吋或12吋),如有相關業務需求,歡迎聯系市場部呂經理0510-66679336。

獲知更多先進封裝市場進展,歡迎參加2019年NCAP & Yole Advanced Packaging and System Integration Symposium(上海浦東,4月22日-4月23日),與業內大咖面對面!

如需購買報告,請聯系華進戰略部:0510-66679351;

以上圖文譯自Yole Développement的Fan-Out Packaging: Technologies and Market Trends 2019,

原文請參考:https://www.i-micronews.com/report/product/fan-out-packaging-technologies-and-market-trends-2019.html

(華進戰略部)

蘇公網安備 32021402001899號

蘇公網安備 32021402001899號