中文

中文

English

English先進(jìn)封裝產(chǎn)業(yè)現(xiàn)狀(2019年版)

2019/07/11

(圖文譯自Yole Développement)

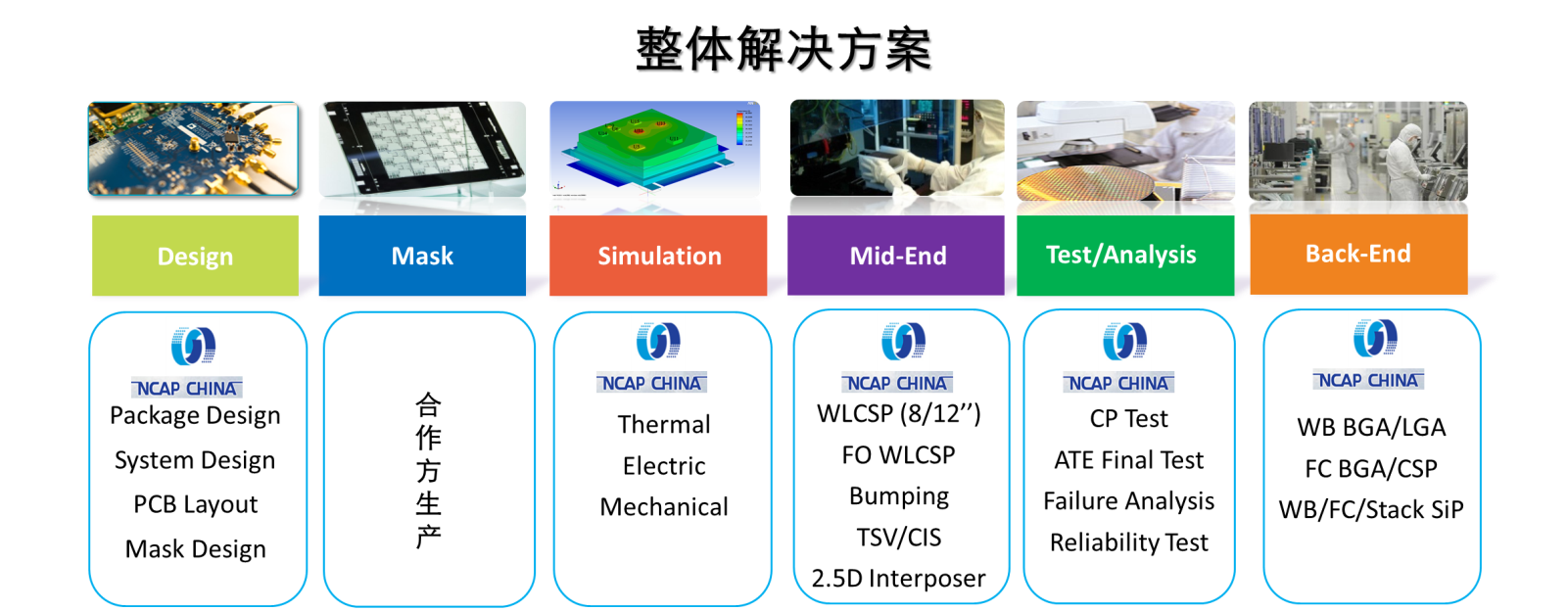

簡介:盡管半導(dǎo)體行業(yè)增速放緩,但先進(jìn)封裝產(chǎn)業(yè)2018年至2024年期間的年復(fù)合增長率仍高達(dá)8%,令人印象深刻。華進(jìn)擁有成熟先進(jìn)的晶圓級封裝工藝(高密度凸塊、扇入型晶圓級封裝、扇出型晶圓級封裝、硅轉(zhuǎn)接板、直孔晶圓級封裝)以及后道封裝工藝(打線、倒裝焊、系統(tǒng)集成),歡迎咨詢合作。

先進(jìn)封裝產(chǎn)業(yè)增勢強(qiáng)勁

半導(dǎo)體行業(yè)正處于一個(gè)轉(zhuǎn)折點(diǎn)。CMOS微縮放緩,成本不斷上升,促使該行業(yè)依賴集成電路封裝擴(kuò)大后摩爾時(shí)代的利潤。因此,得益于對更高集成度的廣泛需求,摩爾定律放緩,交通、5G、消費(fèi)電子、存儲和計(jì)算、物聯(lián)網(wǎng)(和工業(yè)物聯(lián)網(wǎng))、人工智能和高性能計(jì)算等大趨勢推動(dòng)下,先進(jìn)封裝已進(jìn)入其最成功的時(shí)期。

半導(dǎo)體行業(yè)經(jīng)歷了兩位數(shù)的增長并在2017年和2018年收入創(chuàng)紀(jì)錄;Yole Développement 預(yù)測2019年半導(dǎo)體行業(yè)將放緩增長(同比負(fù)增長)。然而,先進(jìn)封裝有望保持其增長勢頭,同比增長約6%。總的來說,先進(jìn)封裝市場將實(shí)現(xiàn)8%的復(fù)合年增長率,2024年市場產(chǎn)值達(dá)到440億美元。相反,傳統(tǒng)封裝市場的同期復(fù)合年增長率僅2.4%,而集成電路整體封裝業(yè)務(wù)的復(fù)合年增長率將為5%。Yole的《先進(jìn)封裝產(chǎn)業(yè)現(xiàn)狀(2019年版)》探討了先進(jìn)封裝領(lǐng)域,并年度綜述了最新的市場和技術(shù)發(fā)展情況。該報(bào)告首先總結(jié)了先進(jìn)封裝的驅(qū)動(dòng)因素和最新的市場動(dòng)態(tài),參考短期和長期路線圖審視封裝技術(shù)的發(fā)展,分析先進(jìn)封裝技術(shù)的趨勢和挑戰(zhàn)。此外,本報(bào)告還深入分析供應(yīng)鏈,包括廠商定位、策略/產(chǎn)能、排名前25位的OSAT全面財(cái)務(wù)調(diào)查。最后,報(bào)告總結(jié)了每個(gè)封裝平臺的收入、出貨預(yù)測以及2018-2024年期間產(chǎn)能和潛在發(fā)展。

2018-2024年不同封裝平臺的先進(jìn)封裝營收預(yù)測

目前,倒裝芯片占先進(jìn)封裝業(yè)務(wù)大頭,但3D IC堆疊和扇出是發(fā)展最快的先進(jìn)封裝平臺。2018年,倒裝芯片占先進(jìn)封裝市場的81%左右;然而,到2024年,其份額將降至72%。在各先進(jìn)封裝平臺中,3D IC堆疊和扇出的增長率都將達(dá)到26%,在各領(lǐng)域的應(yīng)用將持續(xù)增長。基于TSV、混合鍵合或者兩者組合的堆疊技術(shù)能實(shí)現(xiàn)其他任何技術(shù)都無法比擬的性能和集成度。3D存儲(HBM和3D DDR DRAM)、基于2.5D轉(zhuǎn)接板的晶粒分割和邏輯存儲器集成引領(lǐng)高端TSV市場的增長。HBM業(yè)務(wù)在AI/ML、HPC以及數(shù)據(jù)中心的影響下高速增長。扇出封裝被更多應(yīng)用(BB、PMIC、RF、APE、存儲)采用,同時(shí)滲透新的市場。事實(shí)上,隨著不同商業(yè)模式的廠商進(jìn)入市場,扇出封裝市場有望實(shí)現(xiàn)更強(qiáng)勁的增長。在移動(dòng)設(shè)備的主導(dǎo)下,扇入式WLP在2018 - 2024年間的復(fù)合年增長率將達(dá)到6.5%。嵌入式芯片雖然市場規(guī)模較小(2018年低于2500萬美元),但在未來五年內(nèi),在電信、基礎(chǔ)設(shè)施、汽車、移動(dòng)設(shè)備等市場需求推動(dòng)下,復(fù)合年增長率將達(dá)到49%。

在應(yīng)用方面,2018年移動(dòng)和消費(fèi)電子占先進(jìn)封裝整體市場的84%。2018-2024年,該應(yīng)用復(fù)合年增長率將達(dá)到5%,到2024年占先進(jìn)封裝市場的72%。在收入方面,電信和基礎(chǔ)設(shè)施是先進(jìn)封裝市場增長最快的細(xì)分市場(約28%),其市場份額將從2018年的6%增至到2024年的15%;與此同時(shí),汽車和交通市場的份額將從9%增加到11%。

2018年先進(jìn)封裝應(yīng)用的晶圓產(chǎn)量(按商業(yè)模式分類)

在不斷變化的商業(yè)環(huán)境中,半導(dǎo)體供應(yīng)鏈正經(jīng)歷著不同層面的變革。一些廠商已經(jīng)成功涉足新的商業(yè)領(lǐng)域,顯著影響IC制造鏈,而其他人則未成功。不同的廠商有不同的驅(qū)動(dòng)因素遷移或拓展新業(yè)務(wù)——例如谷歌、微軟、Facebook和阿里巴巴這些軟件公司正在設(shè)計(jì)自己的處理器,以便在組裝層面獲得系統(tǒng)級集成/定制和供應(yīng)鏈控制。******的變化是代工廠涉足先進(jìn)封裝業(yè)務(wù)。盡管他們是該領(lǐng)域的新人,但帶來的影響是顯著的。臺積電在扇出和3D先進(jìn)封裝平臺方面處于領(lǐng)先地位,提供各種產(chǎn)品,如InFO(及其變種)、CoWoS、WoW、3D SoIC等。對于臺積電來說,先進(jìn)封裝已經(jīng)成為一項(xiàng)成熟的業(yè)務(wù),預(yù)計(jì)2019年其先進(jìn)封裝業(yè)務(wù)的營收將達(dá)到30億美元,在OSATs中排名第四。此外,UMC是2.5D封裝硅轉(zhuǎn)接板的主要供應(yīng)商。UMC最近與Xperi合作,為各種半導(dǎo)體器件優(yōu)化并商業(yè)化ZiBond和DBI技術(shù)。同時(shí),XMC為圖像傳感器和高性能應(yīng)用提供了3D IC TSV封裝方案。總的來說,這些廠商有助于將封裝從基板轉(zhuǎn)移到硅平臺。

IC基板和PCB制造商,如SEMCO、Unimicron、AT&S和Shinko,通過板級扇出封裝和有機(jī)基板中的嵌入式芯片(無源元件)涉足先進(jìn)封裝領(lǐng)域,瓜分OSAT的市場,特別是涉及先進(jìn)封裝業(yè)務(wù)。為了保持競爭力,我們將看到未來幾年OSAT行業(yè)出現(xiàn)很多并購交易:大企業(yè)合并、2家具有互補(bǔ)性業(yè)務(wù)的中型企業(yè)并購(如純粹的封裝測試廠商之間)和大企業(yè)收購小規(guī)模的OSAT(或晶圓級封裝企業(yè))。像Deca Technologies和LB Semicon這樣的利基WLP廠商是極具吸引力的并購對象。

美國和中國之間的貿(mào)易緊張局勢可能會(huì)影響半導(dǎo)體行業(yè)的增長,給供應(yīng)鏈帶來不確定性。目前,情況仍然不明朗,有很多可能。這取決于是否爆發(fā)全面貿(mào)易戰(zhàn),或者是否達(dá)成新的貿(mào)易協(xié)議,或者雙方都做出讓步,亦或維持現(xiàn)狀。這場貿(mào)易戰(zhàn)也有可能導(dǎo)致組裝供應(yīng)鏈從中國大陸轉(zhuǎn)移到臺灣、韓國和東南亞。

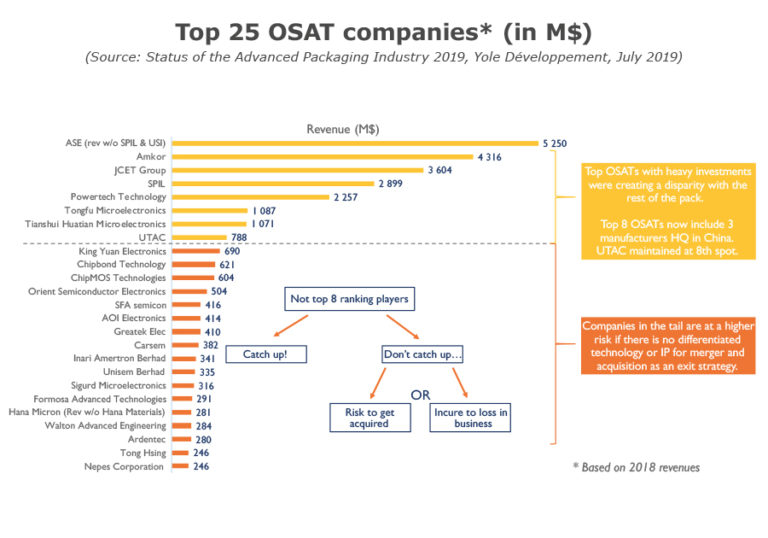

封裝和組裝曾經(jīng)是OSAT和IDM的傳統(tǒng)領(lǐng)域,如今卻出現(xiàn)了范式轉(zhuǎn)移。來自不同商業(yè)模式(晶圓廠、基板/PCB供應(yīng)商、EMS/DMs)的廠商正在進(jìn)入并蠶食OSAT的市場份額。本報(bào)告總結(jié)了這些供應(yīng)鏈的變化及其影響,每個(gè)先進(jìn)封裝平臺都列舉了至少25家主要封裝供應(yīng)商的生產(chǎn)情況。對財(cái)務(wù)業(yè)績的深入了解幫助我們整體把握技術(shù)發(fā)展、供應(yīng)鏈轉(zhuǎn)移和廠商運(yùn)營情況之間的關(guān)聯(lián)性。這份報(bào)告介紹并深入分析了2013 - 2018年間排名前25位的OSAT廠商的財(cái)務(wù)狀況;還研究了中美貿(mào)易戰(zhàn)及其對半導(dǎo)體供應(yīng)鏈(包括組裝和封裝)的潛在影響,并考慮是否會(huì)出現(xiàn)的明確贏家/輸家局面。

排名前25位的OSAT

● 全新內(nèi)容:更新半導(dǎo)體市場預(yù)測,包括存儲和非存儲組件

更新先進(jìn)封裝市場數(shù)據(jù)(2018年-2024年)

分析中美貿(mào)易戰(zhàn)對半導(dǎo)體業(yè)務(wù)及供應(yīng)鏈的影響

各類應(yīng)用細(xì)分市場的營收、出貨、單位預(yù)測(2018年-2024年):消費(fèi)&移動(dòng)設(shè)備、汽車&交通、電信&基礎(chǔ)建設(shè)、工業(yè)、國防&航空

更新供應(yīng)鏈分析,重點(diǎn)關(guān)注代工廠進(jìn)入先進(jìn)封裝業(yè)務(wù)的影響

更新排名前25位的OSAT財(cái)務(wù)分析:收入、同比增長、研發(fā)投入、資本支出、總利潤、毛利率、凈收益

更新并購信息(2019年-2024年)

● 本報(bào)告涉及的企業(yè):

Altera, Amkor, Analog Devices, Ardentec, Atmel, AOI Electronics, Apple, ARM, ASE, Avago, Bitmain, Broadcom, Carsem, China WLCSP, Chipbond, ChipMOS, Cisco, Cypress Semiconductor, Deca Technologies, Greatek, IC Interconnect, Fairchild, Facebook, Flip Chip International, Formosa, Freescale, Fujitsu, GlobalFoundries, Google, Hana Micron, Huawei, Inari Berhad, Intel, Intersil, J-Devices, JCET, King Yuan, Linear Technology, LB Semicon, Lingsen Precision, Maxim, MaxLinear, MediaTek, Microchip, Microsemi, Movidius, Nantong-Fujitsu, Nanium, Nepes, Nvidia, NXP, ON Semiconductor, OptoPAC, Orient Semiconductor, Powertech Technology, Renesas, Qualcomm, Rohm, Samsung, SilTech, Sigurd, SK Hynix, Softbank, SPIL, STMicroelectronics, STATS ChipPAC, STS Semiconductor, Teraprobe, Texas Instruments, Tianshui Huatian, Tong Hsing, Toshiba, TSMC, Unisem, UTAC, Walton Advanced Engineering, and many more…

● 關(guān)于華進(jìn)封裝工藝能力

華進(jìn)為業(yè)界提供先進(jìn)可靠的整體解決方案,特色工藝包括:晶圓級封裝工藝(高密度凸塊、扇入型晶圓級封裝、扇出型晶圓級封裝、硅轉(zhuǎn)接板、直孔晶圓級封裝)和后道封裝工藝(打線、倒裝焊、系統(tǒng)集成)。如有業(yè)務(wù)需求,歡迎聯(lián)系華進(jìn)市場部(0510-66679336).

如需購買報(bào)告,請聯(lián)系華進(jìn)戰(zhàn)略部:0510-66679351;

Xiaoyunzhang@ncap-cn.com

xuyansun@ncap-cn.com

以上圖文譯自Yole Développement的Status of the Advanced Packaging Industry 2019,原文請參考:

https://www.i-micronews.com/products/status-of-the-advanced-packaging-industry-2019/

蘇公網(wǎng)安備 32021402001899號

蘇公網(wǎng)安備 32021402001899號